クラウドセキュリティ

電子帳簿保存法とは?改正の歴史とポイントをわかりやすく解説

Written by 岸のぞみ

目次

設定ミスによる情報漏洩を事前に察知

Microsoft 365のセキュリティ対策

クラウドサービスの設定ミスによる情報漏洩事故が増加しています。総務省のガイドラインでも推奨される適切な対策をご紹介します。

2022年1月より電子帳簿保存法(電帳法)が改正されました。1988年に施行されて以降、幾度かにわたって改正されてきた電帳法の改正の歴史と概略、最新の改正ポイントについてご紹介していきます。

電子帳簿保存法の概要

ここでは、電子帳簿保存法について、その概要や背景、改正のポイントをご紹介します。

電子帳簿保存法概要

電子帳簿保存法は「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」の略称で、1998年に施行されました。

これは、帳簿が紙で作成・保管されることを前提に規定されていた税法上の各種保管義務に対して、ある一定の要件を満たすことを条件に、電磁的記録(電子データ)による保存を認めた法律です。

その後、ITの利活用の拡大を受けて数度にわたって更改されてきましたが、2022年1月、新たな改正法が施行されました。

2022年1月施行、改正電帳法の骨子は、以下の通りです。詳細は後述します。

- ①紙の帳簿書類に関して、電子データで保存するための要件が緩和される

- ②電子データの帳簿書類に関しては、 電子保存することが義務付けられる

- ③電子取引の電磁的記録の保存等に関しては、「真実性の確保」と「可視性の確保」が必要

- ④2年間の移行期間(許容期間)がある

Point

- ・電帳法は1998年に制定された「帳簿書類の電子保存」に関して定めた法律のこと

- ・時代背景に合わせて幾度か改正され、2022年1月に大幅な改正が施行された

- ・改正法の適用には2年間の許容期間が設けられている

改正の背景

電子帳簿保存法が制定された1998年当時想定していたのは、電子データとして作成されたデータを電子データとして保存するという内容だったため、紙で作成された書類をスキャン等によって電子化することは想定されていませんでした。

2005年に「民間事業者等が行う書面の保存等における情報通信の技術の利用に関する法律」と「民間事業者等が行う書面の保存等における情報通信の技術の利用に関する法律の施行に伴う関係法律の整備等に関する法律」(通称e-文書法)が制定されると、スキャン等で国税関係書類を電子化することが、ある一定の要件を満たすことで許容されるようになりました。ある一定の要件は、「3万円未満のもの」で「電子署名が必要である」など、厳しい条件でした。

2015年には、「3万円未満」「電子署名必須」という要件が緩和された一方、タイムスタンプの打刻、定期検査、相互牽制(複数人での作成・管理)が必要となりました。

翌2016年には、デジタルカメラやスマートフォンでの撮影データも電子データとして認められるようになりました。

さらに2020年には、キャッシュレス決済の場合の領収書が不要になり、電子取引のデータそのものが税務上の証拠として認められるようになりました。タイムスタンプの付与に関しても条件が緩和されました。

そして2021年の税制改正(2022年1月より施行)により、商慣習の変化やペーパーレス化、経理作業の効率化を目的として、電子保存に関する要件が大幅に変更されました。

Point

- ・1998年 制定当時想定していたのは電子作成された電子データの保管のみだった

- ・2005年 e-文書法の制定によりスキャンデータが対象となる

- ・2016年 デジタルカメラやスマートフォンでの撮影データも対象となる

- ・2020年 電子取引データそのものが税法上の証拠として認められる

- ・2021年 ペーパーレス化や経理作業効率化のため電子保存の要件が大幅に変更される

改正内容のポイント

ここからは、具体的な改正内容についてご紹介していきます。

事前承認手続きの廃止

これまで、国税関係の帳簿書類を電子データとして保存する場合、原則3カ月前までに税務署長に申請し、承認を受ける必要がありました。しかし今回の改正により、この事前承認のフローが撤廃されます。

税務署長への事前承認手続きの廃止

BEFORE

電子データの保存を行う場合、3カ月前までに税務署長の承認が必要

AFTER

電子データの保存を行う場合の税務署長の事前承認制度を撤廃

タイムスタンプの要件緩和

電子データにはタイムスタンプを付与する必要があります。

タイムスタンプの付与はこれまで3日以内、受領者がスキャナで読み取る場合の自著が必要でした。今回の改正により自著は不要となり、タイムスタンプの付与は2カ月以内に行う形に緩和されました。時刻認証機能があり、データの訂正や削除を行った場合にはその記録が残るシステムを使用するか、または訂正削除のできないシステムを使う場合にはタイムスタンプは不要になりました。

タイムスタンプの緩和

BEFORE

- ・3日以内にタイムスタンプの付与が必要

- ・書類の受領者の自著が必要

AFTER

- ・2カ月以内にタイムスタンプの付与が必要

- ・時刻認証機能があり、訂正削除の履歴が残る、または訂正削除できないシステムの場合はタイムスタンプは不要

- ・書類の受領者の自著は不要

検索要件の緩和

これまで国税関係帳簿書類の電子データ保存に関して義務付けられてきた検索性の要件は、以下の通りでした。

- ①取引年月日、勘定科目、取引金額、その他のその帳簿の種類に応じた主要な記録項目により検索できること

- ②日付または金額の範囲指定により検索できること

- ③二つ以上の任意の記録項目を組み合わせた条件により検索できること

今回の改正により②③が緩和され、①は「取引年月日、取引金額、取引先」に緩和されました。

検索要件の緩和

BEFORE

- ・取引年月日、勘定科目、取引金額、その他その帳簿の種類に応じた主要な記録項目により検索できること

- ・日付または金額の範囲指定により検索できること

- ・二つ以上の任意の記録項目を組み合わせた条件により検索できること

AFTER

- ・取引年月日、取引金額、取引先 で検索できること

適正事務処理要件の廃止

これまでスキャンによる電子データを取り扱う場合は、書類の受領者がスキャンを行い、受領者以外の担当者(経理担当者など)が電子データと現物を突合し、さらに受領者、経理担当者でもない第三者が事後検査を行うという「相互牽制」が必要でした。

加えて、1年に1回以上の定期検査の実施を行い、定期検査の終了までは原本を保管すること、複数事業者がある場合はおおむね5年以内にすべての事業所を検査すること、などが必要となっていました。

この定期検査によって何かしらの不備が発見された場合には経営幹部に報告し、原因の究明並びに改善策を構築することも義務付けられていました。

改正後は、内部統制の一環として義務付けられていた「社内規定の整備」「相互牽制」「定期的な検査」などが不要となり、事務処理に2名以上で対応する必要や、定期検査の終了までに原本を保管しておく必要もなくなりました。

適正事務処理要件の廃止

BEFORE

- ・3名以上で事務処理を行う相互牽制が必要

- ・1年に1回以上の定期検査が必要で、終了までは原本の保管が必要

- ・定期検査で発見された不備は、原因究明と再発防止策を構築する

AFTER

すべて撤廃

電子取引における書面保存の廃止

電子データで受け取ったり送ったりした証憑類は、これまで出力して紙で保管することも認められてきました。ところが、今後は電子データで保存することが義務付けられます。

添付されたファイルや電子メールの本文中のやりとり、ホームページなどからダウンロードしたデータなどが該当します。

電子データの保存には、データが改ざんされていないことを証明する「真実性の確保」と、税務調査等を受けた場合に容易に検索できるという「可視性の確保」が必要になるのです。

このことについては、保存方法の項目で詳述します。

電子取引における書面保存の廃止

BEFORE

- ・電子取引で授受した電子データを出力して保管することも可能

AFTER

- ・電子取引で授受した電子データは、すべて電子データとして保存する必要がある

罰則規定の強化

電子データの保存に関して要件の緩和が行われる一方で、税務処理上の不備や不正があった場合の罰則が強化されます。

具体的には、青色申告の承認の取り消し、追徴課税・推計課税の加算、会社法による過料が課されるといった罰則があります。

・青色申告の承認取り消し

最大 65 万円の特別控除をはじめとしたさまざまな税金に関する特例が受けられないだけでなく、欠損金の繰越しもできなくなります。同時に、青色申告の承認が解除されたという事実によって、会社としての信用を著しく損なう可能性があります。

・追徴課税や推計課税の過料

「推計課税」とは、税務署が推計した「言い値」で税額が決められてしまうということを意味しています。各税法の違反が疑われたり、違反しているとみなされた場合には、さらに厳しい追及を受け、追徴課税を納めなければならなくなる可能性もあります。

・会社法による過料

会社法第 976 条には帳簿や書類の記録・保存についての規定があり、ここに規定されている保存義務に違反したり、虚偽の記帳を行ったりしていたことが発覚した場合には、100 万円以下の過料が科せられます。

罰則規定の強化

AFTER

- ・青色申告の承認を取り消される

- ・追徴課税や推計課税を課される

- ・会社法により過料が科せられる場合もある

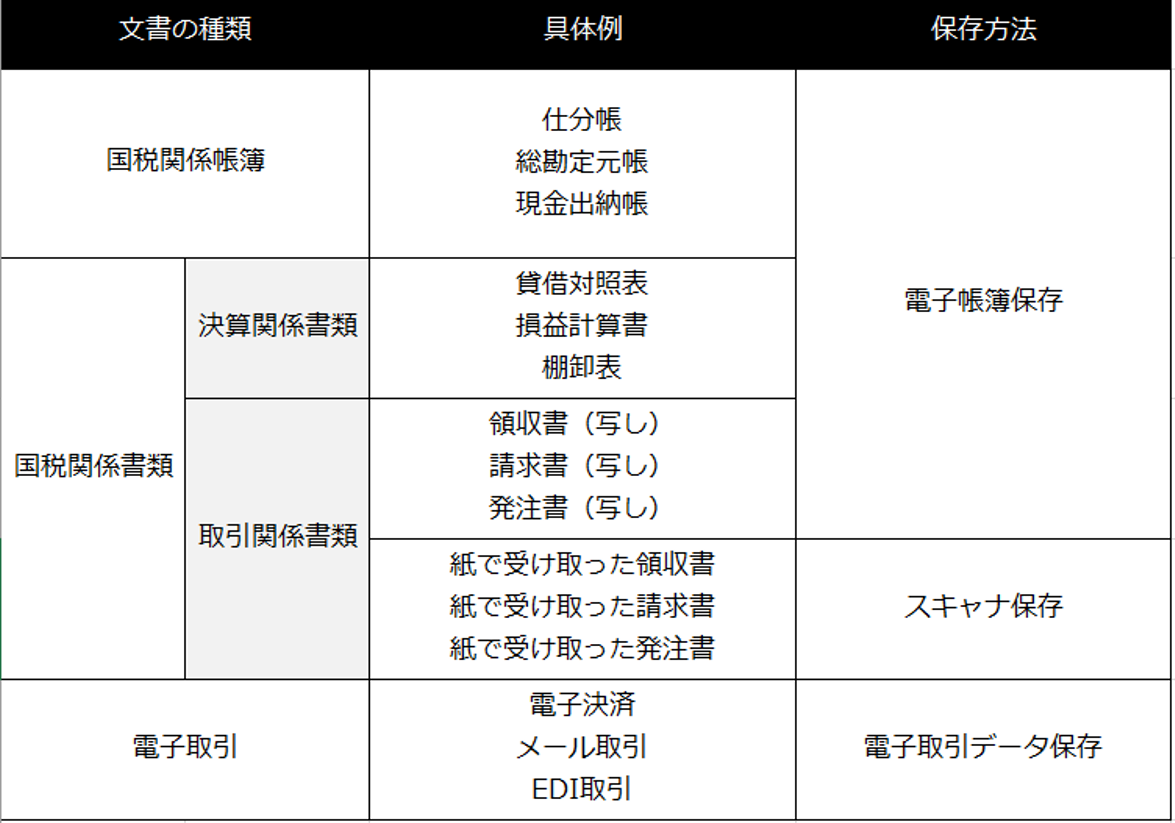

電子帳簿保存法の対象となる文書

次に、電子帳簿保存法の対象となる文書とその保存法についてご紹介します。

電子帳簿保存の対象(帳簿・決算関係書)

電子帳簿保存法では、電子データのまま保管することのみが許された書類と、スキャンして保存することが許された書類があります。

電子データのまま保存することのみ許された書類は以下の通りです。

・国税関係帳簿

仕訳帳、総勘定元帳、現金出納帳など

・国税関係書類

決算関係書類:貸借対照表、損益計算書、棚卸表など

スキャナ保存の対象(重要書類・一般書類)

スキャンデータでの保存が認められているのは以下の通りです。

・紙で受領した国税関係書類のうちちの取引関係書類

見積書、契約書、領収書、請求書、発注書など

Point

保存方法

電子帳簿保存法で規定される電子データの種類は、大きくわけて以下の3種類が挙げられます。

- ①電子データとして受領(作成)したデータを電子データとして保存する

- ②出力紙により受領(作成)した書類を電子データ化して保存する

- ③電子取引のデータを電子データとして保存する

スキャンデータを保存する場合と電子取引データの保存をする場合では、保存方法にいくつか違いがあります。

ここでは共通点と相違点にわけて、各データの保存方法についてご紹介します。

スキャン保存と電子取引のどちらにも共通する保存方法

①③と②でどちらにも共通するのは、前項で記載した、「検索要件」と「タイムスタンプ」の要件を満たすことです。

スキャナ保存の場合の保存方法

スキャナ保存に関しては、以下の要件を満たす必要があります。

- ・解像度200dpi 以上

- ・カラー画像による読み取り

※赤/ 緑/ 青それぞれ256階調(約1677万色)以上 - ・14インチ以上のディスプレイ及びプリンタに整然とした形式で明瞭な状態で出力できる

- ・入力期間の設定(業務処理に係る通常の期間=最長2カ月)

- ・帳簿との相互関連性の保持

対応するメリット

電子帳簿保存法の今回の改正は、すべての事業者が該当することとなり、対応に終われている担当者も少なくありません。改正によって新たな業務フローの構築やマニュアルの整備は一次的な作業負担を増やすことになりますが、多くのメリットも見込めます。

ペーパーレス化・電子化

紙での保存には、火事や水没などの理由によって消失、判読不能に陥ったり、記載された文字が経年劣化により読み取れなくなったりしてしまう可能性があります。また、出力紙での保存は、保管スペースもかさみます。

電子帳簿保存法に則って保存される電子データは、こういったリスクを防ぎ、省スペースで、長期保管することに適しています。

紙での保存にかけていたコストの削減

出力紙による必要書類の保管は検索性が低く、確認・照合作業に多くの時間を費やします。

電子帳簿保存法に則って保存される電子データであれば、該当の書類を短期間で見つけることができ、業務効率化に役立ちます。

テレワークへの対応

出力した紙でのやりとりが削減されることで、受け渡しや書類の確認のために出社する必要がなくなります。テレワークやフリーアドレスなどのにでもクラウド上などでやり取りできるため、効率的です。

LANSCOPE セキュリティオーディターの紹介

これらの複雑な改正法へ、少ない業務負荷で対応するために役立つシステムをご紹介します。

法改正に伴う社内問い合わせの増加をLANSCOPE セキュリティオーディターで自動化

法改正に際しては、経営幹部や経理担当者のみならず、多くの現場担当者が当事者となります。関わる人材が多くなると、電子データの処理方法や清算期限といった社内フローを整備すると同時に全社員に向けて周知徹底していく必要があるでしょう。

しかし、どれだけ丁寧に説明会等を実施しても、現場では大きな混乱が起こることが想定されます。

LANSCOPE セキュリティオーディターのFAQ ボットの自動応答機機能なら、「全従業員が認識しておくべき社内ルール」「よくある問い合わせ」や「過去にあった問い合わせ」などの回答をいつでも照会・閲覧できるようになります。

これにより、経理担当者やシステム担当者の膨大な問い合わせに対する業務負荷を減らすことが可能です。

さらに、経理・総務部門の従業員に対して、電帳法の「よくあるQA」を LANSCOPE セキュリティオーディターの FAQ ボットに登録し、解決できるようにしておくことで、不備やミス、認識のずれをなくすことに役立ちます。

法改正に伴う社内ルール・運用フローをLANSCOPE セキュリティオーディターで自動通知

電帳法の改正を受けて社内で作成した規定や業務手順をLANSCOPE セキュリティオーディターの通知ボットに登録し、 全従業員 へ定期通知し、浸透を図ることも重要です。

国税局の一問一答のドキュメントの規定サンプルを参照しつつ、各社の実際の要件に合わせたルールに調整し、プリセット FAQ に設定することもできます。

まとめ

度重なる改正によって、現場の混乱は既に始まっています。寛恕期間である2年の間にシステムや社内ルールを完全に整備することは急務です。

現場の負担をできるだけ少なくするためのシステム導入を是非ご検討ください。

設定ミスによる情報漏洩を事前に察知

Microsoft 365のセキュリティ対策

クラウドサービスの設定ミスによる情報漏洩事故が増加しています。総務省のガイドラインでも推奨される適切な対策をご紹介します。