Written by aki(あき)

情シスさんにとって、システムの理解やITスキルの向上と同じくらい重要な知識が会計の知識です。

新システムの導入を上層部に提案する際も、会計知識があれば説得力のある説明ができますし、システム導入プロジェクトなどを管理する場合にも会計の知識がないと、予算管理ができずに赤字プロジェクトになる可能性もあります。

また、会計を扱うシステムを導入していれば、売上や売掛金の処理に関してユーザーから問い合わせがくることもあるでしょう。そのときに情シスが会計に関する話についていけないのは、良いこととは言えないでしょう。

そうならないためにも、今回は情シスさんが知っておくべき最低限の会計知識について解説していきます。

情シスが理解しておきたい会計知識

情シスにはユーザー部門とベンダーの間で、それぞれのコトバを翻訳して中継するという重要な役目があります。

会計システムの更改時には、ユーザー部門からの会計システムに関する要望を吸い上げ、ベンダーが理解するように変換して伝える必要があります。

会計システム導入後には、ユーザー部門からの会計についての質問に対応する必要があります。

情シスに必要な会計知識は、経理部門と同レベルの知識は不要です。打ち合わせで飛び交う会計のコトバがある程度理解できて、導入している会計システムがどのような仕組みなのかが理解できるレベル で十分です。本記事では、情シスさんがこのレベルを目指すための基礎知識を得られることを目標にして書いています。

基本的な会計知識

決算書

情シスさんが身に付けるべき会計知識として、会計の基本である「決算書」はおさえておきたいところです。

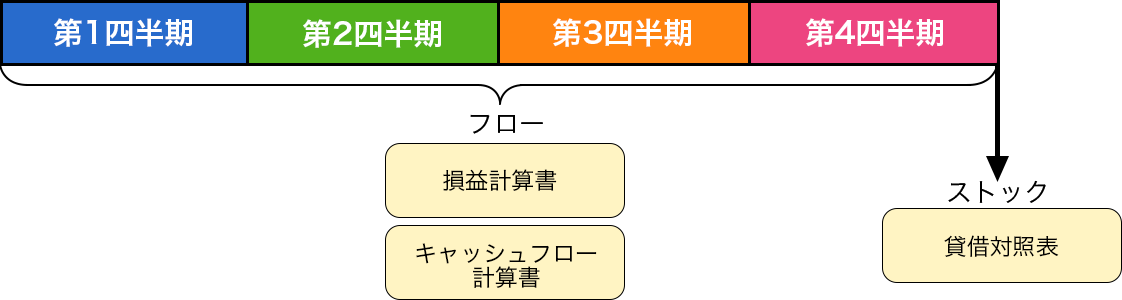

決算書とは、会社の1年間の経営成績をあらわすもので、1年間にどのくらいの収益を出したのかという一定期間の数字と、その結果として期末にはどのような財政状態になっているのかという一定時点の数字を見ることができます。

一定期間の数字のことを「フロー」、一定時点の数字を「ストック」といいます。

決算書には「貸借対照表」「損益計算書」「キャッシュフロー計算書」があり、ストックが「貸借対照表」、フローが「損益計算書」「キャッシュフロー計算書」にあたります。

※フローとストックの関係

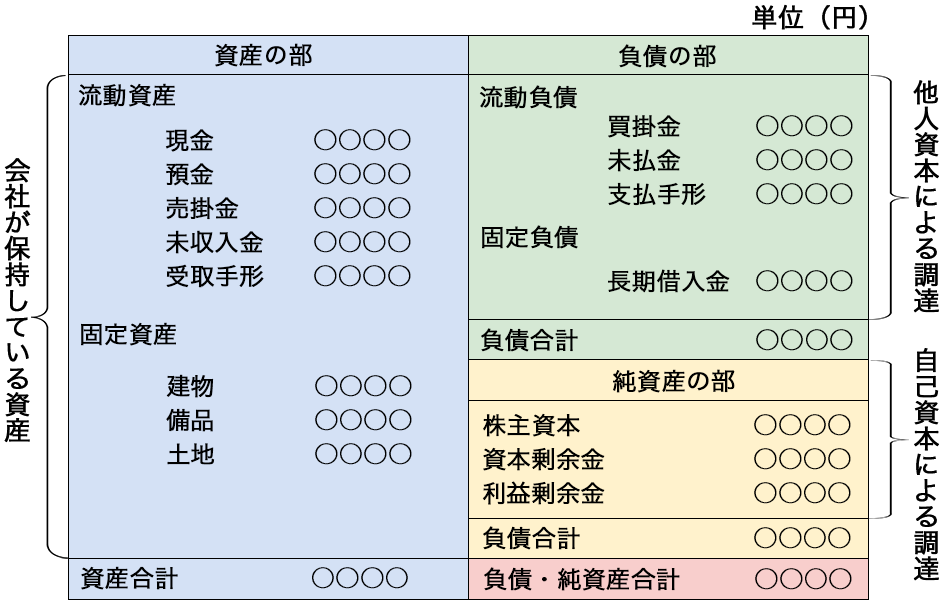

貸借対照表(B/S)

貸借対照表は、一定時点における企業の財政状態を見える化したものです。貸借対照表の様式には、上から順に数字を並べていく「報告式」と、「負債/資本」と「資産」を左右に分割して表示する「勘定式」があります。日本では勘定式で記述することが一般的になっています。

※貸借対照表(B/S)

勘定式の右側が資金の調達先である「負債」と「資本」を一覧表示し、左側はそこで得た資金の運用状況である「資産」の残高を一覧表示します。

負債と資本

会社は2つの方法で資金を調達します。1つは借入金などの返済義務のある資金調達(負債)です。もう1つは、株主からの出資金などの返済義務のない資金調達(資本)です。これらを併せて「資産」といいます。

貸借対照表は左右が必ず一致するので「バランスシート(B/S)」ともいわれます。

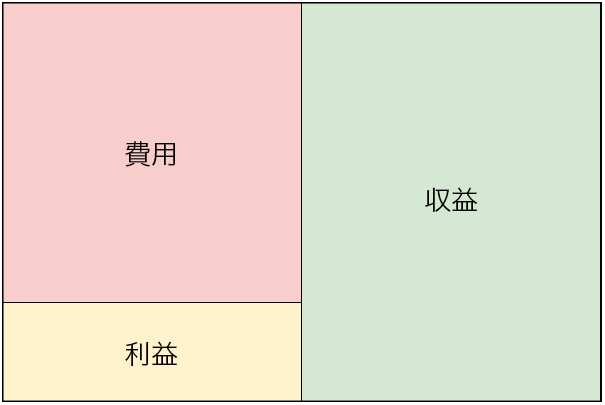

損益計算書(P/L)

損益計算書は決算までの期間にどれだけ資産の増減があったのかを見える化したものです。損益計算書は「収益 – 費用 = 利益」の関係で見える化していて、一定期間のすべての収益とそれに対応する費用を表示して、経営成績を表示しています。

そのため損益計算書を見ることで、企業の一定期間の経営成績を知ることができます。

※損益計算書(P/L)

損益計算書を勘定式で記載すると次のように、左側に「費用」と「利益」、右側に「収益」を記載します。

「利益」にも「売上純利益」「営業利益」「経常利益」「税引前当期利益」「当期純利益」などがあります。

* 売上純利益

売上から原価を差し引いたもの

* 営業利益

売上純利益から給与や交通費等の販管費/一般管理費を差し引いたもの

* 経常利益

営業利益に、本業以外の損益を加えたもの

* 税引前当期純利益

経常利益に、特別利益を加え特別損失を差し引いたもの

※特別 利益 / 特別損失とは

その期だけの特別な理由により発生した、利益 / 損失

* 当期純利益

税引前当期純利益から法人税などの利益にかかる税金を差し引いたもの

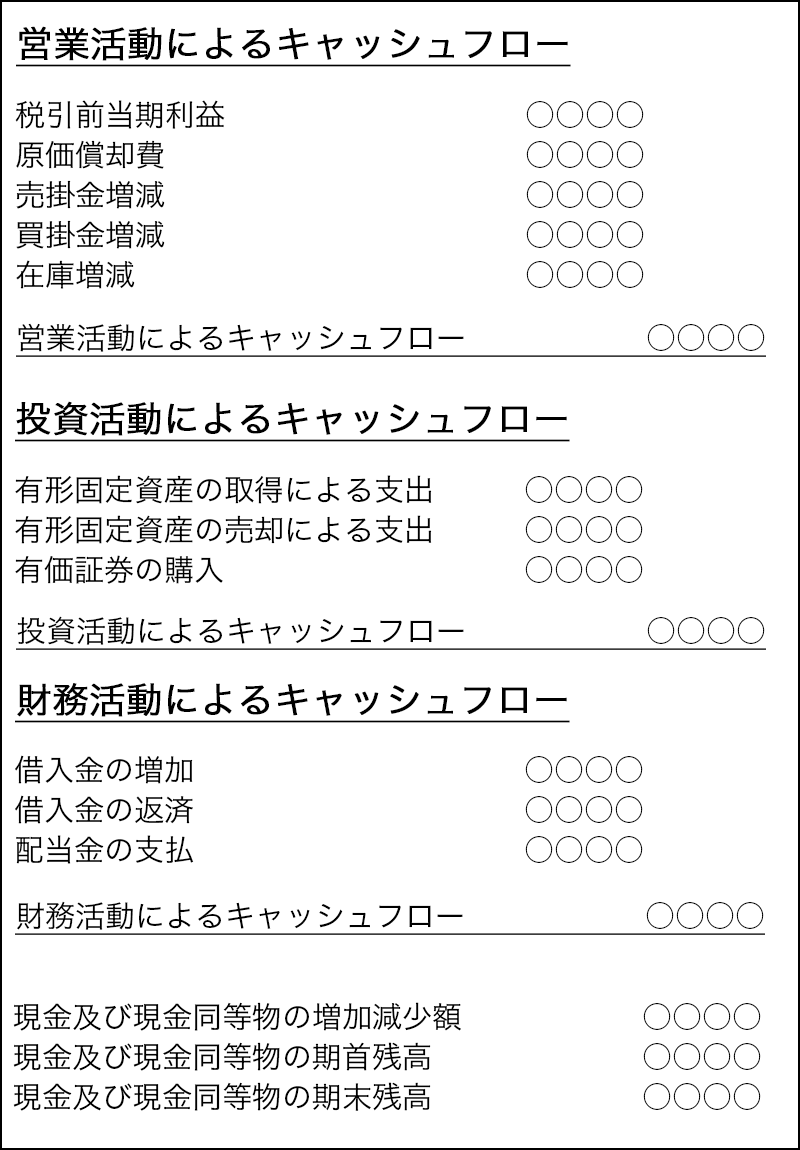

キャッシュフロー計算書(C/F)

損益計算書と同じく、フローの見える化をするためのものです。損益計算書は「収益 – 費用 = 利益」の関係で見える化しましたが、キャッシュフロー計算書は「キャッシュ(現金)」のプラス/マイナスで表現され、「収入 – 支出 = 純収入」の関係になります。

※キャッシュフロー計算書

記載する内容は、「営業活動によるキャッシュフロー」「投資活動によるキャッシュフロー」「財務活動によるキャッシュフロー」の3つに分けて記載し、それぞれでどれくらいのキャッシュが残ったのかが分かるようになっています。

簿記の基本もおさえておこう

決算書の概要とともに、簿記の基本もおさえておきます。システムを購入したり、打ち合わせで出張したり、お金のやり取りが発生した場合、それらはすべて何らかの「取引」と見なされます。

取引が発生した場合、経理は「仕訳」によって記録します。仕訳とは、取引を「勘定科目」という分類を使って帳簿に記入することをいいます。勘定科目は「資産」「負債」「資本」「収益」「費用」という5つに分類して記載していきます。経理の人は基本的にこの勘定科目で会話をしますので、情シスさんとしてもこれらの用語は理解しておきたいところです。

簿記に関する解説を書き始めると、一冊の本が書けるほどのボリュームになりますので、ここでは情シスさんが最低限おさえておかなければいけない内容に絞って解説していきます。

簿記のルール

簿記の基本ルールは、ある取引について仕訳を行う場合、「いつの取引か」「どの勘定科目か」「金額はいくらか」「貸借のどちらに記入するか」を決めます。

損益計算書と貸借対照表の左側を「借方」、右側を「貸方」といいます。

勘定科目のうち、「資産」「費用」は借方に、「負債」「資本」「収益」は貸方の方に記入します。たとえば、あるプロジェクトの打ち合わせで100,000円の出張旅費が発生したとします。この場合、100,000円の現金が会社から減少するため、貸方にそれを記載します。併せて出張費という費用も発生していますので、借方にも記載します。

———-

2018年3月19日

借方 貸方

出張費 100,000円 現金 100,000円

———-

このように、必ず貸借は一致します。これが簿記のポイントです。分かりづらいかもしれませんが、最終的に損益計算書と貸借対照表を作成することが目的のため、借方と貸方の両面から記録するルールとなっています。

試算表

試算表とは、勘定科目ごとに貸借で発生した金額を集計したものです。借方合計と貸方合計を差引して残高を表示します。

※試算表

この結果を貸借対照表と損益計算書にまとめていく作業を「決算処理」といいます。

情シスと会計

情シスが会計知識を必要とする場面は多々ありますが、その中でもERPなどの基幹業務システムを導入している、あるいは導入を検討している会社では多くの会計用語が情シス内で飛び交っているのではないでしょうか。

ERPとは、「Enterprise Resources Planning」の略で、「基幹情報システム」や「基幹系情報システム」と呼ばれることが多いです。

ERPのメリットは「情報の一元管理」することができる点で、企業内の様々なところに点在していた情報を一個所にあつめて管理することが目的です。情報を一個所に集めることで、企業の状況を正確に把握し、経営戦略や戦術を決定するツールとして利用します。

ERPには一般的に経理関連のシステムも統合されており、販売システムや経費システム、購買システム、人事/給与システムなどが統合されています。

各システムはERP内でつながっていて、さまざまなデータが経理システム内で自動で仕訳されます。ERPは情シスが運用管理することになるので、内部でどのような処理が行われているのか、どのように仕訳が連携されているのかを情シスでも把握しておく必要があります。

新規にERPの導入を検討する場合は、経理関連のシステムをどのように連携させるべきか、仕訳ルールをどうするか、どの部分を自動で仕訳させ、どの部分は手動で入力させるのかなど会計の知識を持っていた方が効率良く開発を進めることができる場面も多くあります。

まとめ

以上、情シスのための会計知識について解説しました。情シスの役割は、社内ユーザーの業務を理解し、それをシステムに実装するために、ベンダーが理解できる言葉に直して伝えることです。

そのため、IT知識だけでなく会計知識を身に付けることで、社内ユーザーの業務を効率化するという目的をちゃんと理解してベンダーに伝えることができます。

今回の記事をきっかけに会計知識の必要性を感じていただければ幸いです。少しずつでも会計知識を学び、いつかは「IT知識だけの情シスさん」から「業務の相談もしてくれる情シスさん」を目指していきましょう。

おすすめ記事